実際原価計算

Top | 実際原価計算 | 標準原価計算と見積原価計算 |

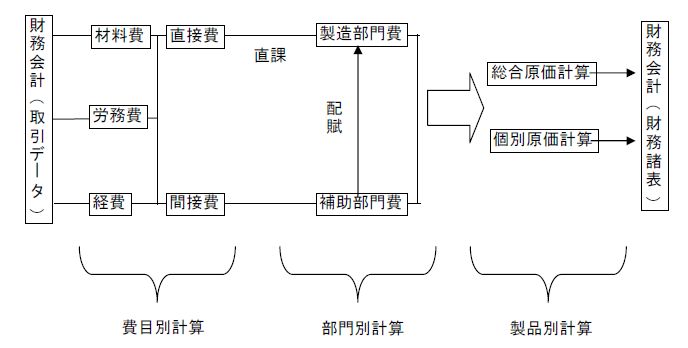

1.原価計算方法

原価計算の種類には標準原価計算、実際原価計算、直接原価計算があります。ここでは、実際原価計算の 方法を示します。

以下の手順で原価を計算する

1.費目ごとに分類する→費目別計算

2.製造部門ごとに分類・集計する→部門別計算

3.製品ごとに集計する→製品別計算

2.1 費目別計算

直接材料費、直接労務費、直接経費、製造間接費(間接材料費、間接労務費、間接経費)に分類して計算します

2.1.1 直接材料費の計算

材料費=材料消費価格×材料消費量

2.1.1.1 材料消費価格を求める

| 方法 | 説明 |

| 個別法 | 購入価格をそのまま用いる |

| 先入先出方 | 古い購入価格のものから消費されているという仮定で消費価格を決定する |

| 後入先出方 | 新しく仕入れた材料から先に消費されると仮定し消費価格を決定する |

| 移動平均法 | 材料の受入のたびに残高金額に受入金額を加え、これを残高数量と受入数量の合計を除して消費価格とする |

| 総平均法 | 前期繰越額に原価計算期間の受入価格の総額を加え、これを前期繰入数量プラス受入数量で除したものを、 その期間の消費価格をする |

| 予定価格 | あらかじめ材料の消費価格としてあらかじめ定めておく |

2.1.1.2 材料消費量を求める

| 方法 | 説明 |

| 継続記録法 | 材料の受け入れと払い出しをそのつど材料元帳に記入し、その記録に基づいて消費数量と残高消費量を計算する |

| 棚卸計算法 | 月末に棚卸し、実地棚卸数量を求めます。前期の繰越数量と今期の受入れ数量から実地棚卸数量を引 くことで材料消費量を求めます |

2.1.2 労務費の計算

| 労務費 | 計算方法 | 賃率の求め方 |

| 直接労務費 | 直接労務費=賃率×直接作業時間 | 基本給を就業時間で除する |

| 間接労務費 | 間接労務費=賃率×(間接作業時間+手待時間) |

3.2 部門別計算

費目別計算で集計された直接費と間接費を、あらかじめ設定していた原価部門ごとに分類集計します。直接費 については直課し、間接費については配賦します

3.2.1 直課と配賦

直接費については製造部門ごとに算出することができます。これが直課です。一方共通部門から出た間接費に ついては、各製造部門に振り分けます。これが配賦です

3.3 製品別計算

製品一単位当たりの原価を求めます

©Copyright 原価計算. All rights reserved.

Powered by ougonnetlife.com